发布日期:2024-06-03 03:48 点击次数:190

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:广誉远(维权)自上市以来仅分红一次。公司业绩曾高增长,分红如此铁公鸡背后是否存财务造假?值得注意的是,在公司去年年底被监管立案调查后,公司自曝7年财报存在会计差错调整,这背后有没有“鬼故事”?

近日,监管再次明确表态,鼓励A股上市公司分红,对于长年不分红,或者分红比例偏低的公司,将视情况采取硬措施,甚至包括实施ST风险警示等。

Wind数据显示,A股上市以来长期不进行现金分红的公司为寒武纪-U、君实生物、北汽蓝谷等44家(注:剔除上市不满三年),具体名单如下:

事实上,早在去年8月,监管对《上市公司监管指引第3号——上市公司现金分红和《上市公司章程指引》等一系列规则进行修改,通过制度性文件对低分红或不分红上市公司进行约束。需要强调的是,对于是否需要分红,我们也需要结合行业特点、公司发展阶段、自身经营模式、盈利水平以及是否有重大资金支出安排等因素综合考虑。

通过研究我们发现,对于低分红或不分红上市公司需要警惕以下三大风险:

第一,低分红或不分红上市公司是否出现自身业务仍处于早期或自身商业模式缺陷使得业务造血能力较差导致不能分红情形。即对于现金分红,一般基于以母公司或合并报表口径的可供分配利润孰低的原则,若可供分配利润出现负数,则不能进行现金分红。

第二,对于分红差或长期不分红的公司,需要警惕高增长标的公司的业绩“含金量”。即若其业绩又呈现出高增长,我们需要警惕其业绩真实性或业绩中可能存在的水分。

第三,对于分红差或长期不分红的公司,需要警惕是否存在“轻回报”投资者倾向。这可能主要体现如不断向资本市场融资但却很少回报投资者或出现低分红下巨额理财情形,抑或公司吝于分红背后出现资金流向实控人等情形。

基于以上背景,我们对上市超过三年(含三年)出现低分红或零分红的上市公司进行全面复盘。本文主要复盘低分红公司广誉远。

七年财报调整是差错还是财务造假?

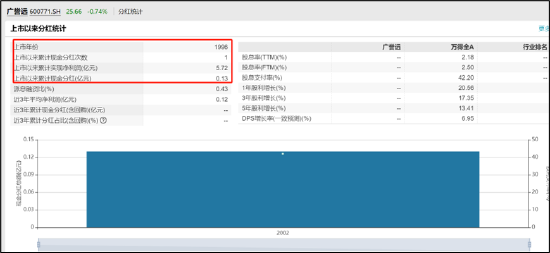

广誉远自1996年上市以来,仅仅分红一次,分红为0.13亿元。

来源:wind

来源:wind

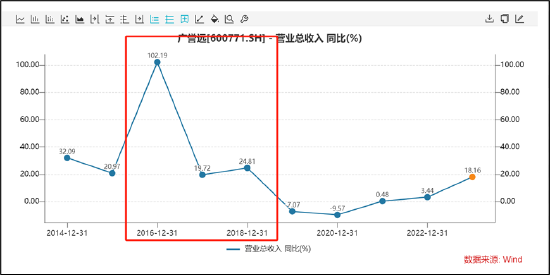

值得注意的是,公司2016年至2018年,业绩增速均超20%,2016年业绩增速更是高达102.19%。如此高增长的业绩与公司吝于分红表现似乎形成巨大反差。这是否意味着公司业绩真实性存疑?

2024年初,广誉远披露对前期会计差错更正及追溯调整的公告或有了答案。据悉,公司2016年至2022年期间营业收入、销售费用等存在跨期确认情形,导致2016年至2022年年度财务报告存在重大会计差错。

根据公告显示,本次会计差错更正将导致其2016年-2020年营收分别减少7074.81万元、1.32亿元、3.24亿元、1419.5万元、2159.24万元,2021年-2022年营收分别增加2.39亿元、1.36亿元;导致2016年-2020年度净利润分别减少4382.83万元、2.01亿元、3.34亿元、7338.03万元、2106.23万元,2021年-2022年净利润分别增加2.7亿元、1.55亿元。同时还导致其2016年度销售费用减少1858.12万元,2017年-2020年销售费用分别增加8984.61万元、6426.51万元、6689.68万元、2420.86万元,2021年-2022年销售费用分别减少1.04亿元、6083.39万元。

随即,监管火速下发关注函。对此,公司称,2016年度至2020年度,公司在部分商业公司库存较大的情况下仍继续发货且存在合同附加条款(例如滞销时允许退货条款等),致使在商业公司签收货物时点,销售回款存在不确定性,针对此类业务,公司对销售货物在客户签收时风险报酬是否已实质转移的判断不准确,对收入确认条件的判断不准确,导致出现收入确认差错。

此外,公司进一步解释称,基于谨慎性原则,公司已对初步认定为跨期确认的营业收入、销售费用进行了合理归属,对公司2016年至2022年度财务报表进行会计差错更正及追溯调整,同时对2023年一季度、半年度、三季度财务报表由期初数造成的影响一并追溯调整。调整后,不会导致公司已披露的2016年至2022年度财务报表盈亏性质发生变化。公司自2021年变更实际控制人以来,高度关注前期销售业务管理制度执行不到位和信息化管理落后等情况,从改善业务运行环境和重考核方面,切实采取了一系列有效措施进行调整,调整效果随着企业发展持续凸显。

值得一提的是,在公司“自曝”会计差错前夕,公司被立案调查。2023年12月28日晚,广誉远公告称,因涉嫌信息披露违法违规被证监会立案调查。

公司财务异常或早有预警?

事实上,新浪财经夏虫工作室曾于2018年7月6日,通过极其传统的财务分析手法,对其可能存在的风险发出预警。

其一,我们质疑其是否可能通过渠道压货创收。即新浪财经分析应收账款周转天数发现,广誉远应收账款的周转天数逐年上升,由2014年的104天上升到2017年184天,2018年第一季度则为246天。而同仁堂的应收账款周转仅为30天左右,广誉远的应收账周转率远低于同行同仁堂。这或说明其业绩完成靠账款赊销。

其二,广誉远业绩完成不仅依赖赊销,还依赖广告促销。2017年销售费用5.15亿元,较上年同期增加8496.77万元,增幅19.72%,报告期内广告投入增加1.36亿元,增幅达209.18%。其2017年销售费用率达到44%,远高于同行。

此外,我们发现公司毛利率异常及营收与成本背离等现象。对于以上异常,我们采用现金流还原收入真实性去验证其收入真实性。值得注意的是,经过测算得出其2016年、2017年均出现较大差异。具体详见《广誉远财务数据异常 82倍溢价收购业绩未达标 》。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察